一、证券组合的含义和类型

证券组合是指个人或机构投资者所持有的各种有价证券的总称,通常包括各种类型的债券、股票及存款单等。

证券组合按不同的投资目标可以分为避税型、收入型、增长型、收入和增长混合型、货币市场型、国际型圾指数化型等。

二、证券组合管理的意义和特点

证券组合管理的意义在于采用适当的方法选择多种证券作为投资对象,以达到在一定预期收益的前提下投资风险最小化或在控制风险的前提下投资收益最大化的目标,避免投资过程的随意性。证券组合管理特点主要表现在两个方面:

(1)投资的分散性。

(2)风险与收益的匹配性。

三、证券组合管理的方法和步骤

1.证券组合管理的方法

根据组合管理者对市场效率的不同看法,其采用的管理方法可大致分为:

(1)被动管理方法,指长期稳定持有模拟市场指数的证券组合以获得市场平均收益的管理方法。

(2)主动管理方法,指经常预测市场行情或寻找定价错误证券,并借此频繁调整证券组合以获得尽可能高的收益的管理方法。

2.证券组合管理的基本步骤

(1)确定证券投资政策。

(2)进行证券投资分析。

(3)构建证券投资组合。

(4)投资组合的修正。

(5)投资组合业绩评估。

四、现代证券组合理论体系的形成与发展

1.现代证券组合理论的产生

1952年,哈理·马柯威茨发表了一篇题为《证券组合选择》的论文。这篇著名的论文标志着现代证券组合理论的开端。

2.现代证券组合理论的发展

1963年,马柯威茨的学生威廉·夏普提出了一种简化的计算方法,这一方法通过建立单因素模型来实现。在此基础上后来发展出多因素模型,希望对实际有更精确的近似。威廉·夏普、约翰·林特耐和简·摩辛分别于1964年、1965年和1966年提出了著名的资本资产定价模型(CAPM)。1976年,史蒂夫·罗斯突破性地发展了资本资产定价模型,提出套利定价理论(APT)。

【考点二】证券组合分析

一、单个证券的收益和风险

1.收益及其度量

任何一项投资的结果都可用收益率来衡量,通常收益率的计算公式为:

在股票投资中,投资收益等于期内股票红利收益和价差收益之和,其收益率(r)的计算公式为:

2.风险及其度量

风险的大小由未来可能收益率与期望收益率的偏离程度来反映。在数学上,这种偏离程度由收益率的方差来度量。如果偏离程

二、证券组合的收益和风险

1.两种证券组合的收益和风险

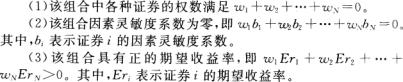

设有两种证券A和B,某投资者将一笔资金以xA的比例投资于证券A,以xB的比例投资于证券B,且xA xB=1,称该投资者拥有一个证券组合P。如果到期时,证券A的收益率为rA,证券B的收益率为rB,则证券组合P的收益率rp为:rp=xArA+xBrB

证券组合中的权数可以为负,比如xA<0,则表示该组合卖空了证券A,并将所得的资金连同自有资金买人证券B,因为xA xB=

1,故有xB=1-xA>1。

2.多种证券组合的收益和风险。

三、证券组合的可行域和有效边界

1.证券组合的可行域

(1)两种证券组合的可行域。

(2)多种证券组合的可行域。

2.证券组合的有效边界.

按照投资者的共同偏好规则,可以排除那些被所有投资者都认为差的组合,我们把排除后余下的这些组合称为有效证券组合。根据有效证券组合的定义,有效组合不止1个,描绘在可行域的图形中,可行域的上边界部分,我们称它为有效边界。

四、最优证券组合

1.投资者的个人偏好与无差异曲线

按照投资者的共同偏好规则,有些证券组合不能区分优劣,其根源在于投资者个人除遵循共同的偏好规则外,还有其特殊的偏好。一个特定的投资者,任意给定一个证券组合,根据他对风险的态度,可以得到一系列满意程度相同(无差异)的证券组合,这些组合恰好在E-σ坐标系上形成一条曲线,我们将这条曲线视为该投资者的一条无差异曲线。

无差异曲线都具有如下六个特点:

(1)无差异曲线是由左至右向上弯曲的曲线。

(2)每个投资者的无差异曲线形成密布整个平面又互不相交的曲线簇。

(3)同一条无差异曲线上的组合给投资者带来的满意程度相同。

(4)不同无差异曲线上的组合给投资者带来的满意程度不同。

(5)无差异曲线的位置越高,其上的投资组合给投资者带来的满意程度就越高。

(6)无差异曲线向上弯曲的程度大小反映投资者承受风险的能力强弱。

2.最优证券组合的选择

相对于其他有效组合,该组合所在的无差异曲线位置最高。这样的有效组合便是他最满意的有效组合,而它恰恰是无差异曲线簇与有效边界的切点所表示的组合。

不同投资者的无差异曲线簇可获得各自的最佳证券组合,只关心风险的投资者将选取最小方差组合作为最佳组合。

【考点三】资本资产定价模型

一、资本资产价模型的原理

1.假设条件

假设一:投资者都依据期望收益率评价证券组合的收益水平,依据方差(或标准差)评价证券组合的风险水平,并采用上一节介绍的方法选择最优证券组合。

假设二:投资者对证券的收益、风险及证券间的关联性具有完全相同的预期。

假设三:资本市场没有摩擦。所谓摩擦,是指市场对资本和信息自由流动的阻碍。

2.资本市场线

(1)无风险证券对有效边界的影响。

(2)切点证券组合T的经济意义。①所有投资者拥有完全相同的有效边界。②投资者对依据自己风险偏好所选择的最优证券组合P进行投资,其风险投资部分均可视为对T的投资。③当市场处于均衡状态时,最优风险证券组合T就等于市场组合。

(3)资本市场线方程。在均值标准差平面上,所有有效组合刚好构成连接无风险资产F与市场组合M的射线FM,这条射线被称为资本市场线。资本市场线揭示了有效组合的收益和风险之间的均衡关系。

(4)资本市场线的经济意义。资本市场线方程对有效组合的期望收益率和风险之间的关系提供了十分完整的阐述。

3.证券市场线

无论单个证券还是证券组合,均可将其β系数作为风险的合理测定,其期望收益与由β系数测定的系统风险之间存在线性关系。这个关系在以E(rp)为纵坐标、βp为横坐标的坐标系中代表一条直线,这条直线被称为证券市场线。.

4.β系数的含义及其应用

(1)β系数的含义

①β系数反映证券或证券组合对市场组合方差的贡献率。

②β系数反映了证券组合的收益水平对市场平均收益水平变化的敏感性。

③β系数是衡量证券承担系统风险水平的指数。

(2)β系数的应用。β系数主要有以下几个方面的应用:

①证券的选择。

②风险控制。

③投资组合绩效评价。

二、资本资产定价模型的应用

资本资产定价模型主要应用于资产估值、资金成本预算以及资源配置等方面。

三、资本资产定价模型的有效性.

资本资产定价模型表明,β系数作为衡量系统风险的指标,其与收益水平是正相关的,即风险越大,收益越高。

【考点四】套利定价理论

一、套利定价的基本原理

1.假设条件

假设一:投资者是追求收益的,同时也是厌恶风险的。

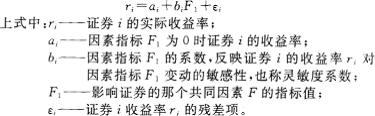

假设二:所有证券的收益都受到一个共同因素F的影响,并且证券的收益率具有如下构成形式:

假设三:投资者能够发现市场上是否存在套利机会,并利用该机会进行套利。

2.套利机会与套利组合

套利是指人们利用同一资产在不同市场间定价不一致,通过资金的转移而实现无风险收益的行为。这种行为就是套利,这种机会就是套利机会。套利组合是指满足下述三个条件的证券组合:

3.套利定价模型

套利组合理论认为,当市场上存在套利机会时,投资者会不断进行套利交易,从而不断推动证券的价格向套利机会消失的方向变动,直到套利机会消失为止,此时证券的价格即为均衡价格,市场也就进人均衡状态。此时,证券或组合期望收益率具有下述构成形式:

上式通常称为套利定价模型。

套利定价模型表明,市场均衡状态下,证券或组合的期望收益率完全由它所承担的因素风险所决定;承担相同因素风险的证券或证券组合都应该具有相同期望收益率;期望收益率与因素风险的关系,可由期望收益率的因素敏感性的线性函数反映。

二、套利定价模型的应用

1.事先仅是猜测某些因素收益的影响因素,但并不确定知道这些因素中,哪些因素对证券收益有广泛而特定的影响,哪些因素没有。

2.明确确定某些因素与证券收益有关,于是对证券的历史数据进行回归以获得相应的灵敏度系数,再运用公式预测证券的收益。

【考点五】证券组合的业绩评估

一、业绩评估原则

评价组合业绩应本着“既要考虑组合收益的高低,也要考虑组合所承担风险的大小”的基本原则。

二、业绩评估指数

1.詹森(Jensen)指数

詹森指数是以证券市场线为基准,指数值实际上就是证券组合的实际平均收益率与由证券市场线所给出的该证券组合的期望收益率之间的差。

2.特雷诺(Treynor)指数

特雷诺指数是1965年由特雷诺提出的,它用获利机会来评价绩效。该指数值由每单位风险获取的风险溢价来计算,风险仍然由β系数来测定。

3.夏普(Sharpe)指数

夏普指数是1966年由夏普提出的,它以资本市场线为基准,指数值等于证券组合的风险溢价除以标准差。

三、业绩评估应注意的问题

1.三种指数均以资本资产定价模型为基础,后者隐含与现实环境相差较大的理论假设,可能导致评价结果失真。

2.三种指数中都含有用于测度风险的指标,而计算这些风险指标有赖于样本的选择。这可能导致基于不同的样本选择所得到的评估结果不同,也不具有可比性。

3.三种指数的计算均与市场组合发生直接或间接关系,而现实中用于替代市场组合的证券价格指数具有多样性。

【考点六】债券资产组合管理

一、债券利率风险的管理

1.债券价格随利率变化的基本原理

必要收益率,即折现率,不是唯一的,它随不同的时期而变化,反映不同期间的市场即期利率。因此,市场利率的变化会影响债券价格的变化,即利率上升,债券价格会下跌;反之,会上升。

2.测量债券利率风险的方法

(1)久期。久期又被称之为持期。这一概念最早来自麦考莱对债券平均到期期限的研究,他认为把各期现金流作为权数对债券的期限进行加权平均,可以更好地把握债券的期限性质。久期表示的就是按照现值计算,投资者能够收回投资债券本金的时间(用年表示),也就是债券期间的加权平均数,其权数是每年债券利息或本金的现值占当前市价的比重。

(2)基于久期的债券利率敏感性测量。债券价格对利率或收益率变化的敏感性可以表示为价格对收益率的导数。

(3)久期在投资实践中的应用。由于久期反映了利率变化对债券价格的影响程度,因此久期已成为市场普遍接受的风险控制指标。

(4)久期的缺陷

①从久期的计算中可以看出,它对于所有的现金流采用了同样的收益率,这意味着在到期期限内收益率(或利率)基本保持不变,这与实际情况不符。

②采用久期方法对债券价格利率风险的敏感性进行测量实际上是考虑了价格与收益率之间的线性关系,而市场的实际情况表明,这种关系经常是非线性的。

(5)凸性。凸性描述了价格和利率的二阶导数关系,与久期一起可以更加准确地把握利率变动对债券价格的影响。

二、被动管理

被动管理可分为两类:一类是为了获取充足的资金以偿还未来的某项债务,为此而使用的建立债券组合的策略称之为单一支付负债下的免疫策略,又称为利率消毒;另一类是为了获取充足的资金以偿还未来债务流中的每一笔债务而建立的债券组合策略,称之为多重支付负债下的免疫策略和现金流匹配策略。

三、主动债券组合管理

债券资产的主动管理通常采用以下几大类型:

1.水平分析法。

2.债券掉换。债券掉换的目的是用定价过低的债券来替换定价过高的债券,或是用收益率高的债券替换收益率较低的债券。债券掉换方法大体有以下类型:

(1)替代掉换。

(2)市场内部价差掉换。

(3)利率预期掉换。

(4)纯收益率调换。

3.骑乘收益率曲线。

四、债券资产组合收益评价

债券和其他类型固定收益证券组合的业绩通常是通过将其在某一时间区间内的总回报率(包括利息支付加上资本损益)与某个代表其可比证券类型的指数的回报率进行比较来进行评估。另一种不同的评估方法是采用债券市场线。