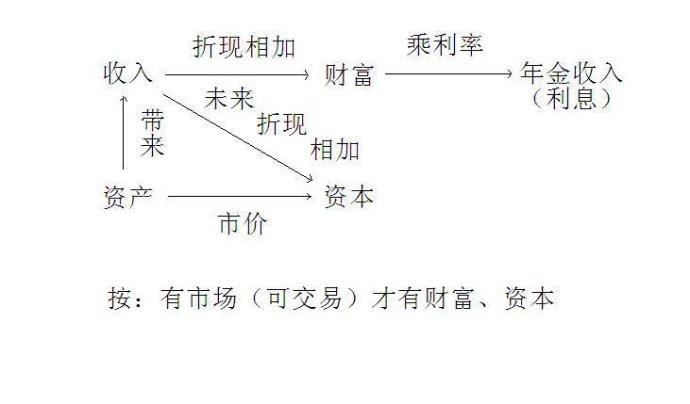

而“财富”就是指所有“收入”的折现值之和。大家还记得吗?以前在讲解“租值”的概念时我已说过,租值的概念从一个角度来看就是生产要素的收入,是资产的价值。那时因为还没有引入时间的因素,所以大家没想过收入这个概念是带有时间维度的。不同时间的收入不能直接比较,因此要把时间的维度去掉,就是把不同时间的收入折现之后相加,那就是财富了。也就是说,租值是有时间维度的,与收入相对应;资产价值是没有时间维度的,那就是财富!

上述的收入与租值、资产价值和财富,感觉上都是站在生产者的角度来看事情。但如果换到消费者的角度来看,物品的使用价值不也是价值吗?事实上,人们消费物品也获得收入——是消费享受的非货币收入!想深一层,生产者从资产上获得的货币收入,最终还是要把它用于购买物品获得消费享受——钱本身是没意义的,钱所能换回来的消费享受才是人们需要钱的最终、也是真正的目的。之前也说过了,最终消费品与生产要素并无本质的区别,因为最终消费品可以看成是用来生产“人”这种生产要素。这里是从相反的方向来看:生产要素的收入最终也是为了换取消费享受的非货币收入,所以它们是同一回事!于是,无论是资产的价值还是物品的使用价值都是价值,其实就是财富,是所有收入——包括货币收入与非货币收入——的折现值之和。

《租值的概念》一讲中我也已经提到,一切能带来收入的东西都是资产,这就是“资产”( Capital Asset )的概念。把非货币收入也考虑在内的话,其实一切物品都是资产,因为它除了可以通过出售来获得收入之外,还可以通过消费来获得享受非货币收入。事实上,物品(资产)有价,是因为它能给人们带来收入,这价格就是收入的折现值之和——准确来说,是未来收入的折现值之和。为什么这样说呢?我们来看以下的例子。

假设你持有一张 3 年期的债券,票面金额是 1000 元,每年可获得固定的利息 100 元,已经持有了 2 年,现在要把这债券卖出去,价格是多少呢?显然,买方之所以愿意买进这张债券,一定是因为未来 1 年从这债券获得的收入的折现值之和高于售价(这是他现在付出的成本)。如果用作折现率的利率是 8 %,未来 1 年持有债券的人可获得的收入是 100 元利息与 1000 元的本金返还,因此是( 1000 100 ) / ( 1 8% )= 1018.52 元。只要这张债券的价格不高于 1018.52 元,这人就会买。在竞争之下,这张债券的价格最终会上升到 1018.52 元。也就是说,未来收入的折现值之和,就是资产(物品)的价格。由此可见,资产的价格与作为折现率的利率的关系是互为倒数的。利率越高,价格越低;反之,利率越低,价格越高。在最近的欧债危机中,大家经常在新闻报导里看到或听到希腊等国家的国债收益率上升之类的陈述,那“收益率”就是指利率,其实是含义着国债价格下跌——没有什么人愿意购买希腊等国家的国债,于是供过于求导致其价格下跌。另一方面,前面说过,高收益对应着高风险,那些国债的收益率上升并不是纯利率所反映的投资回报率上升,而是加在纯利率之上的风险贴水在上升,因此是含义着风险增加——这里自然是指违约风险在增加。

上述的债券例子中隐含着一个前提,那就是不同的买方有相同的信息,因此他们使用的折现率是一样的。如果不同的买方有不同的信息,他们会使用不同的折现率,计算出来的未来收入的折现值之和就不同,也就是他们心目中该资产的“合理”价格是不同的。在竞争之下,对资产估价高的人会把估价低的人淘汰出局,不过在竞争中胜出的人所掌握的信息未必是充分或准确的,但市场会以投资亏损来惩罚他。

事实上,金融学或投资学的基本理论并不难,主要就是这么一条折现公式——课本 412 页到 422 页的《投资决策与项目分析》就是介绍如何从这折现公式出发来进行投资决策,判断标准有两个:其一是“现值规则”( Present-Value Rule ),即根据折现公式计算出投资项目的现值,选择现值为正、且越大越好的项目;其二是“收益率规则”,即假设现值为 0 时根据折现公式倒推出收益率 i (在财务管理中又常常称之为“内涵报酬率”, Internal Rate of Return ),选择收益率高于市场利率、且越高越好的项目——,难的是怎么确定那个折现率。以前提及股票市场的时候也说过,决定股票价格的关键局限条件变幻莫测,而且持续有效的时间很短,是准确预测的最大困难所在。这其实含义着存在庞大的信息费用。

其实除了折现率之外,一些资产的未来收入也是不确定的。上述例子中是固定利率的债券,所以每年的利息收入能事前确定,但如果换成股票,因为既不还本,也没有每年必须支付确定股息的义务,其未来收入也要根据掌握的信息——如公司未来的经营状况——来作估算。不同人有不同的信息,再加上正因为金融市场里存在着庞大的信息费用、“造价”的行为也就极为普遍,什么才是真正“合理”的价格那真是天晓得了。《自私的假设》一讲里已经说过,股票市场(金融市场)上看似非理性的行为其实是无知而已。在这里面赚钱的人,要不是靠掌握了较充分而准确的信息,就是靠运气而已。而运气是随机因素,可赚也可亏,长期来说一定是互相抵销的。也就是说,长期能赚钱的——是指能赚取高于纯利率的收益——,一定是掌握内幕消息的人,赚到的其实是信息租值。

时间性没那么重要的投资(如房地产投资、俗称“做生意”的实业投资等),虽然信息费用也不菲,但因为局限条件变化没那么快,下了功夫做调查的人、以及长期浸淫其中而经验丰富的老手能赚钱的机会较高,但那还是他们的信息租值而已。以房地产为例,房子的价格实际上是由未来的租金收入的折现值之和来决定的。想象一下这样的情况:把房子一次性卖出,跟出租房子直到无穷远的未来,这有什么不同呢?前者是一次性获得一大笔钱,后者是每期收取一小笔租金。将后者的所有未来收入的折现相加,这未来租金的现值之和一定等于前者,否则如果低于前者,房子的产权人会选择现在就一次性卖出房子;如果高于前者,他会选择持有房子出租。这种“套利”行为( arbitrage ,指人们低价买入、高价卖出以赚取差价的行为)会使二者趋于相等。要注意的是:决定房子现在的价格的,是未来租金收入的折现值之和,不是现在租金收入!而未来就要涉及到预期,以前的讲义里说过预期是意图之物,要转到促成预期形成的那些客观事实上去。不同人掌握不同信息又会形成不同的预期,还是信息费用在其中起了关键作用。

资产的价格就是资本( Capital Value )!这是最一般化的资本的概念。与前面所说的“财富”(价值)相比,资产价格(资本)是未来收入的折现值之和,而财富(价值)是所有收入的折现值之和,二者相差的是前者没有加进现在收入。但“现在”是个弹性很大的概念。可以说,今年是现在,明年是未来。也可以说,今天是现在,明天是未来。甚至可以说,这一刻是现在,下一刻已经是未来。如果把“现在”的时段无穷缩小为时点,作为流量的收入在时点上是没有数值的,于是现在收入就趋于零,也就是资产价格(资本)与财富(价值)没什么区别了。

前面说过,不同的时段上的收入高低不同、甚至可正可负,要说自私的人追求的是“收入最大化”,就会产生这样的问题:他追求的到底是哪个时段的收入最大化呢?以前在《成本的概念》与《租值的概念》这两讲中因为大家还没学到这利息理论,没有考虑时间的因素,所以只能这样含糊其词地说。现在学了利息理论,就应该明白,加进时间维度的收入是无法求最大化的。准确地说,人们追求的是所有收入的折现值之和的最大化,也就是去掉了时间维度之后的财富最大化。另一方面,在假设复利的期数是无穷的条件下,将财富乘以一个确定不变的利率,计算出来的每期收入也是确定不变的,称为“年金收入”( Annuity Income )——《信息费用》那一讲里提到过社会保险制度中的退休金,是人们工作时支付保险费,退休后按期获取年金,那个“年金”的术语也是从这“年金收入”引申出来的。年金收入是确定不变的,不会在不同的时段上高低不同、可正可负,因此可以成为自私的人追求最大化的目标。也就是说,以前说的“收入最大化”中的“收入”其实是指“年金收入”。

用来计算年金收入的确定不变的利率可以理解为对未来各期变动不居的利率的平均水平的一个估计。当然这“平均”只是个概念,不是说有明确的数学定义是算术平均、还是几何平均。所以“年金收入”也是个概念,其用途在于评估投资项目时可以用这概念构造一个简化的折现公式——W=Y/r,可称为“费雪的财富方程式”,因为是费雪首先提出的,其中Y就是指“年金收入”——替代前述那较为复杂的正规的折现公式,从而使得投资者能迅速而大致准确地作出决策。例如你作房地产投资,一个房子开价 20 万元,你大致地了解到房子所在地段的租金水平是每月 1000 元左右。扣除房子可能会一时租不出去而没有收入的风险(这是交易费用),以及管理租客的麻烦(这也是交易费用)后,平均下来每年的租金收入有 1 万元是比较可靠的估计。 20 万元的价格是财富, 1 万元的租金收入是年金收入,后者除以前者,计算出来的收益率是 5 %,两倍于目前的一年期银行定期存款利率 2.5 %,这样的投资显然是划算的。

费雪还说过一句关于利息与收入的关系的名言:“利息不是收入的局部,而是收入的全部。”明白了以前我们说“收入最大化”中的“收入”是指“年金收入”之后,费雪的这句话也就很好理解。因为年金收入是财富乘以一个确定不变的利率,那就是利息嘛!

上述的多个概念可总结为以下的一个图表来说明它们之间的关系: